Voraussetzung für eine ordnungsgemäße Buchführung und Bilanzierung ist die regelmäßige Bestandskontrolle durch eine Inventur. Sie weist nach, dass Vermögen und Schulden tatsächlich existieren. Die SAP stellt hierfür ihren Kunden nicht nur im Modul „Warehouse Management“, sondern auch im „Extended Warehouse Management“ verschiedene Möglichkeiten und unterschiedliche Inventurverfahren zur Verfügung, um diese bestmöglich umzusetzen.

Grundsätzlich können sich die Nutzenden im EWM zwischen folgenden Möglichkeiten entscheiden:

-

-

- Lagerplatzbezogene Inventur: Der Inventurbeleg bezieht sich auf einen Lagerplatz und damit auf alle darin enthaltenen Produkte und HUs.

-

-

- Produktbezogene Inventur: Der Inventurbeleg bezieht sich auf ein bestimmtes Produkt in einem oder mehreren Lagerplätzen und/oder HUs.

Wie bereits genannt bietet die SAP ihren Kunden in diesem Modul unterschiedliche Inventurverfahren zur Verfügung. Diese werden im Folgenden gelistet:

-

-

- Stichtagsinventurverfahren (lagerplatz- und produktbezogen): Mit der Stichtagsinventur unterstützt das Extended Warehouse Management eine jährliche Inventur. Hierbei meldet der Anwender den gesamten Bestand an einem bestimmten Tag oder in einer kurzen Zeitspanne (in der Regel am Ende des Geschäftsjahres). Darüber hinaus wird dieses Verfahren für die Inventur von Lagerplätzen und Quants, die zwar von der permanenten Inventur erfasst werden, für die jedoch im aktuellen Geschäftsjahr keine Bestandbewegungen stattgefunden haben, verwendet.

-

-

- Permanente Inventurverfahren: Das permanente Inventurverfahren lässt sich noch einmal in vier unterschiedliche Verfahren unterteilen:

-

-

-

-

- Ad-hoc-Inventur (lagerplatz- und produktbezogen): Bei der lagerplatzbezogenen Ad-hoc-Inventurwird die körperliche Bestandsaufnahme für bestimmte Lagerplätze zu einem beliebigen Zeitpunkt im Geschäftsjahr durchgeführt. Dies geschieht manuell und kann als Anlass z. B. eine Beschädigung eines Produkts haben. Die produktbezogene Ad-hoc-Inventur ist außer, dass sie mit einem Produkt durchgeführt wird, identisch.

-

-

-

-

- Niederbestandskontrolle (lagerplatzbezogen): Dieses Inventurverfahren wird nebenbei ausgeführt, während ein LB quittiert wird. In der Regel ist zu diesem Zeitpunkt eine kleine Menge des Produkts auf dem Lagerplatz enthalten. Diese Menge wird als Grenzwert festgelegt und es wird während der physischen Auslagerung überprüft, ob die Lagerplatzdaten und der physische Bestand übereinstimmen.

-

-

-

-

- Einlagerungsinventur (lagerplatzbezogen): In diesem Fall findet die Inventur eines Lagerplatzes bei der ersten Einlagerung im Geschäftsjahr statt. Während des laufenden Geschäftsjahres findet keine weitere Inventur statt.

-

-

-

-

- Lagerplatzprüfung: Die Lagerplatzprüfung ist ein Kontrollverfahren. Hier wird nur kontrolliert, ob sich das Produkt auf dem richtigen Lagerplatz befindet. Die Menge ist irrelevant.

-

-

- Cycle-Counting (produktbezogen): Cycle-Counting bedeutet, dass innerhalb eines Geschäftsjahres in regelmäßigen Zeitabständen inventarisiert wird. Die Produkte werden hierbei unterschiedlichen Klassen zugeordnet. Dabei werden ihnen die gewünschten Intervalle oder Zyklen mit in denen sie inventarisiert werden sollen gegeben. Dadurch kann die Inventur bei beispielsweise Schnelldrehern häufiger durchgeführt werden als bei Langsamdrehern.

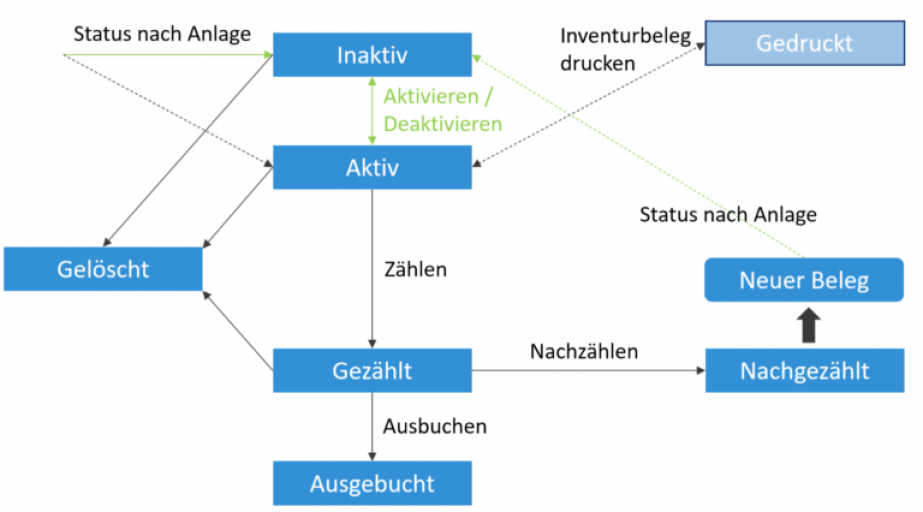

Nachdem ein Inventurbeleg angelegt wurde, muss dieser anschließend verarbeitet werden. In dieser Transaktion gibt es verschiedene Funktionen:

-

-

- Inventurbeleg aktivieren und deaktivieren: Ein inaktiver Inventurbeleg ist noch keinem Lagerauftrag zugeordnet und somit eine Ressource. Wenn der Inventurbeleg aktiviert wird, wird damit der entsprechende Prozess im Lager angestoßen. Um Inventurbelege zählen und drucken zu können, müssen diese aktiviert sein.

- Zählergebnisse erfassen und ändern: Um die Inventur fortzuführen, ist es nötig, dass der tatsächliche physische Bestand von einem Lagermitarbeiter im Lager gezählt und im System eingetragen wird. Falls es zu fehlerhaften Eingaben kommt, ist es möglich diese nachträglich zu ändern.

- Nachzählung anstoßen: Kommt es dazu, dass die Zählergebnisse angezweifelt werden, gibt es die Möglichkeit, eine Nachzählung anzustoßen. Das System legt dann automatisch einen neuen Inventurbeleg mit Referenz auf den Originalinventurbeleg an.

- Inventurbeleg drucken: Es können Inventurbelege ausgedruckt werden, auf die der Zähler das Zählergebnis schreibt.

- Inventurbeleg löschen

- Inventurbeleg anzeigen

Zum Schluss bietet die SAP die Funktion der Differenzenanalyse. Diese wird genutzt, um Differenzen zwischen dem physischen Bestand und dem im System hinterlegten Bestand zu analysieren und diese anschließend im ERP-System auszubuchen. Ziel ist es, die Bestände für insbesondere die Finanzbuchhaltung abzugleichen. Folgende Informationen werden im Difference Analyzer angezeigt:

-

-

- Toleranzüberschreitungen

- Zollsperrbestand

- Serialnummernpflicht

- Priorität

- Buchungsdatum

Dies war ein kurzer Einblick in die Inventur im Modul „Extended Warehouse Management“. Falls Sie Fragen zu diesem speziellen Thema haben, dann kontaktieren Sie uns gerne. Unsere Berater beschäftigen sich intensiv mit dem Thema SAP EWM und helfen Ihnen gerne weiter. Wenn sie allgemein interessiert sind, schauen Sie sich doch unsere weiteren Artikel zum Thema EWM an - und abonnieren Sie unseren Blog, um immer auf dem Laufenden zu bleiben!

Lukas Kohrmann | SAP Consultant